北京互融时代软件有限公司

北京软件行业协会理事会副会长单位北京软协金融科技专业委员会副会长单位

十六年砥砺前行,持之以恒,做您可托付的信息化合作伙伴。

系统试用-

北京总部(全国通用)

400-090-3910

-

上海分部

13911340419

-

广州分部

13161766437

北京总部(全国通用)

400-090-3910

上海分部

13911340419

广州分部

13161766437

消费金融,从字面意思上看,是为满足居民个人消费需求发放的贷款。与普通的信贷不同,消费金融最大的特点在于其依赖于特定的消费场景,所以广义上的消费金融包括了住房按揭消费贷款、汽车消费贷款、个人耐用消费品贷款和一般用途个人消费贷款。

政策允许民营企业经营消费金融业务试点以来,我国消费金融新兴行业得到快速发展,随着金融科技的不断创新,具有消费欲望的个人或家庭逐渐意识到消费金融给生活需求及工作需求方面带来的便利。

消费金融的健康发展,有利于带动国家GDP的增长,对消费金融的深入研究和探讨,有利于充分发挥消费金融对我国经济健康快速发展的推动作用。

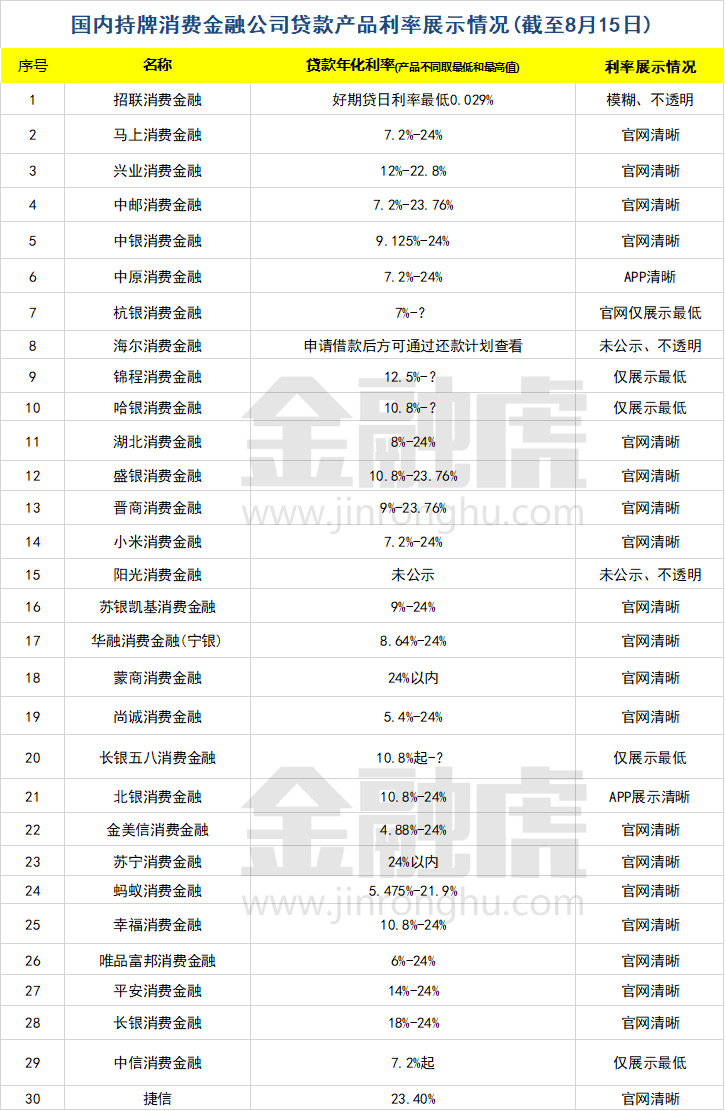

去年8月,不少消费金融机构收到监管的窗口指导,要求贷款利率控制在24%以内。现根据国内30家机构官网的定价展示信息进行盘点,了解各家持牌消费金融公司的执行情况。据了解,截至目前,已有22家消金机构公示的贷款业务及服务定价产品年化利率在24%以下,占比超过七成。

具体来看,利率调整在24%的22家消金机构包括:马上消费金融、兴业消费金融、中邮消费金融、中银消费金融、中原消费金融、湖北消费金融、盛银消费金融、晋商消费金融、小米消费金融、苏银凯基消费金融、华融消费金融(宁银)、蒙商消费金融、尚诚消费金融、北银消费金融、金美信消费金融、苏宁消费金融、蚂蚁消费金融、幸福消费金融、唯品富邦消费金融、平安消费金融、长银消费金融和捷信消费金融。

从公示时间线来看,最新公布的是,8月10日,尚诚消费金融发布的产品服务定价。近两个月以来,马上消费金融、中邮消费金融、小米消费金融、蒙商消金、平安消费金融和捷信消费金融均更新了服务定价。今年上半年,金美信消费金融、唯品富邦消费金融、晋商消费金融、长银消费金融均已调整产品利率在24%以下。

消费金融公司所展示的利率多为单利。单利是指一笔资金无论存期多长,只有本金计取利息,而以前各期利息在下一个利息周期内不计算利息的计息方法。

据金融虎网观察,目前,招联金融、海尔金融、阳光消金等3家机构仍存在利率展示模糊、不透明的情况。此外,杭银消金、锦程消金、哈银消金、长银五八消金、中信消金等5家机构官网及APP仅对外展示了最低利率,并未展示产品利率的上限。

通过招联金融官方公众号客服咨询后方可获悉,好期贷按日计息,日利率会根据的账户及个人信用情况进行综合评估,最低可至0.029%(借款时可查看年化利率),具体获得利率以实际申请结果为准。咨询信用付利率,客服则回应称:“招联金融按借款后资金实际使用天数计算利息,还款利息 = 未还本金 * 日利率 * 资金实际使用天数。举例说明借款1万元,日利率为万分之4,则每日利息为4元,如果您使用了10天提前还清借款,则利息总共为40元。”。

咨询海尔消费金融客服则提示,可通过页面选择分期方式后,通过还款计划查看,最终以实际合同为准。

利率上限展示不清晰,平台给出的基本解释是,根据资金成本、资本回报要求及市场价格等因素,在法律法规允许的范围内,对客户进行差异化定价。这也意味着,消费者在准备贷款前,无法获知其相关贷款产品利率的上限和授信额度,但仍须将个人信息等资料提交给平台。根据公开信息尚无法了解,上述8家平台贷款产品的年化利率是否已调整至24%以下。而利率展示不透明,则涉嫌侵犯消费者权益。

据业内此前消息称,持牌消费金融公司从2020年开始就已压降利率上限,即从36%降至24%。目前,消费金融公司的全部新增贷款利率均控制在24%以内。

今年3月14日,银保监会消费者权益保护局发布《关于警惕过度借贷营销诱导的风险提示》,提醒消费者远离过度借贷营销陷阱,防范过度信贷风险。《提示》第一条即指出,诱导消费者办理贷款、信用卡分期等业务,侵害消费者知情权和自主选择权。具体表现为,价格公示不透明,不明示贷款或分期服务年化利率等。

不少借款产品营销广告包含“最高可借20万”“快速到账”“最低年化利率xx起”“最长xx天免息”等推广语。早在去年3月,央行公告也曾明确提出,所有贷款产品均应明示贷款年化利率。公告指出,所有从事贷款业务的机构,在网站、移动端应用程序、宣传海报等渠道进行营销时,应当以明显的方式向借款人展示年化利率。

明确展示年化利率,对于消费者来说意味着可以知道最多要还多少钱,也是体现行业竞争力的标准之一。在“普惠”和利润之间,如何平衡拿捏利率定价的尺度做好风险管控,并给予客户良好的消费体验,是消金机构必须考量的问题。

另一方面,对消费者而言,如果有贷款需求,务必须在贷前严格审查借贷条款,把握自身借款能力和还款能力。对于贷款条件、贷款利率、还款方式等,更应该逐一审查,避免落入“高利”陷阱。

最高人民法院于2018年4月4日发布的《关于充分发挥审判职能作用为企业创新创业营造良好法治环境的通知》(法【2018】1号)第5条规定:“对商业银行、典当行、小额贷款公司等金融机构以不合理收费变相收取高息的,参照民间借贷利率标准处理,降低企业融资成本。”。该司法解释进一步明确了金融机构收取各种费用的上限应参考民间借贷利率标准处理,即不得超过24%。这也意味着,即便是持牌机构,综合年化利率超过24%的可能都将不会被支持。

举例而言,金融虎网近期就注意到,今年6月,据一位借款人与捷信消金的借款合同纠纷判决书显示,当地审理法院曾指出,作为经营金融贷款业务的企业,承担着维护金融秩序安全的责任和义务,应当降低实体经济融资成本,履行减费让利的金融政策,其请求的利息、罚息等总额不应超过国家对民间借贷法律关系中关于利率保护的上限。这份判决还显示,这名借款人从2019年2月13日起至2020年8月19日的利息、罚息,以所欠借款本金为基数,按照月利率2%计算;从2020年8月20日起至涉案债务清偿完毕之日为止的利息、罚息,以所欠借款本金为基数,按照起诉时一年期贷款市场报价利率四倍计算。

互融云作为金融软件系统开发公司,致力于为行业客户提供专业、安全、稳定、便捷的金融信息化服务,基于“金融+科技+生态”融合的整体思路为客户打造一站式金融科技解决方案,产品研发更是引入区块链、大数据、物联网等多项最前沿科技技术,产品覆盖类金融、区块链应用、交易所、供应链金融、 电商系统、社交IM、汽车金融、消费金融、互联网金融等多个细分领域。

本文标题【盘点30家持牌消费金融公司贷款定价情况,其中22家年化利率上限不超24%】

链接地址:http://www.hurongsoft.com/article/detail/15314.html 转载请带上链接

了解更多产品信息,详见互融云官网介绍内容

400-090-3910

(北京总部:全国统一咨询热线)

上海分部:13911340419

上海地址:上海市宝山区泸太路6395号1_2层B区2440室

广州分部:13161766437

广州地址:广州市天河区广汕一路715号2号楼1-7楼405-5房

搜索“北京互融时代”或“北京互融云”,即可导航到我公司总部

搜索“北京互融时代”或“北京互融云”,即可导航到我公司总部

©2004-2024 All Rights Reserved 北京互融时代软件有限公司

京ICP备15016554号-1

京公网安备11010502031993号

京公网安备11010502031993号